轮出政策落地 外棉带动郑棉上涨

银河期货棉花棉纱周评(07.03)

来源:锦桥纺织网2020-07-05 10:07:58编辑:kk第一部分 周度核心要点分析及策略推荐

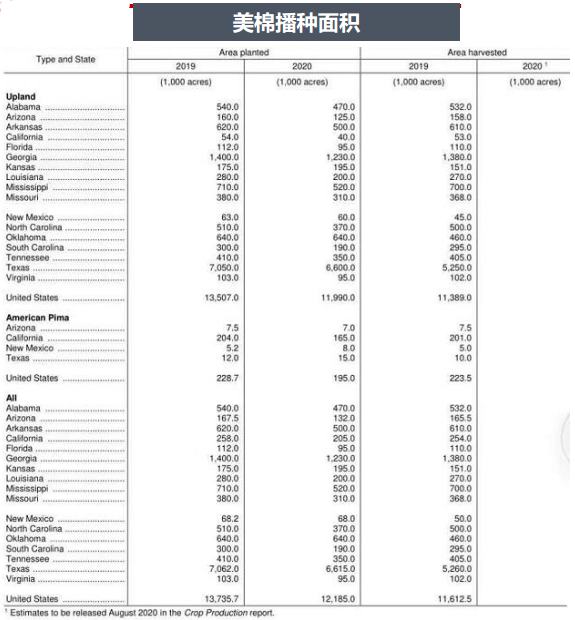

美棉种植面积大幅减少

据美国农业部(usda)6月30日发布种植面积报告,2020年度美棉种植面积1218.5万英亩,同比减少11.3%,其中陆地棉面积1199万英亩,同比减少11.2%,皮马棉面积19.5万英亩,同比减少14.7%。

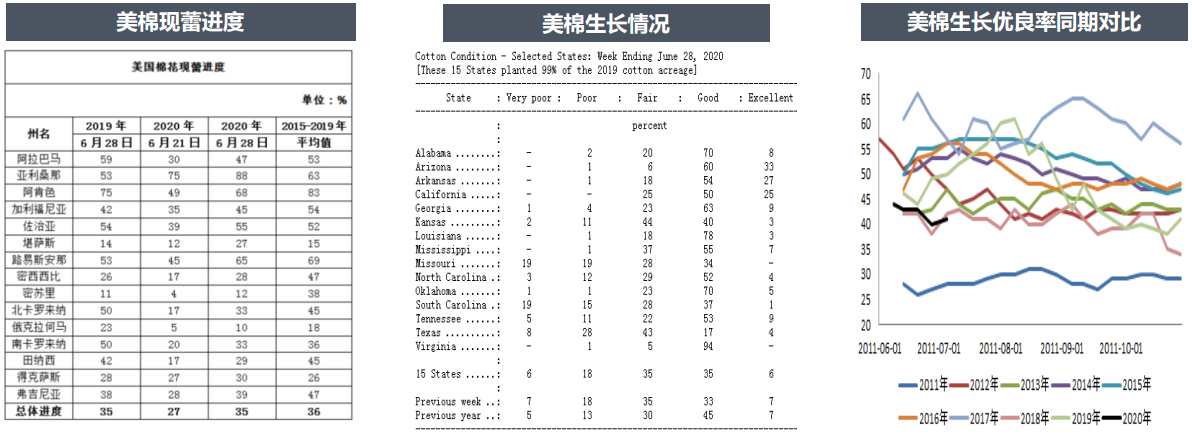

美棉新花优良低

据美国农业部(usda)6月29日发布生产报告,截至6月28日,美棉现蕾率35%,前周27%,去年同期35%,5年均值36%。美棉结铃进度9%,前周6%,去年同期6%,5年均值7%。美棉优良率41%,前周40%,去年同期52%;其中得州优良率21%,较前周继续下降2个百分点,去年同期优良率44%。

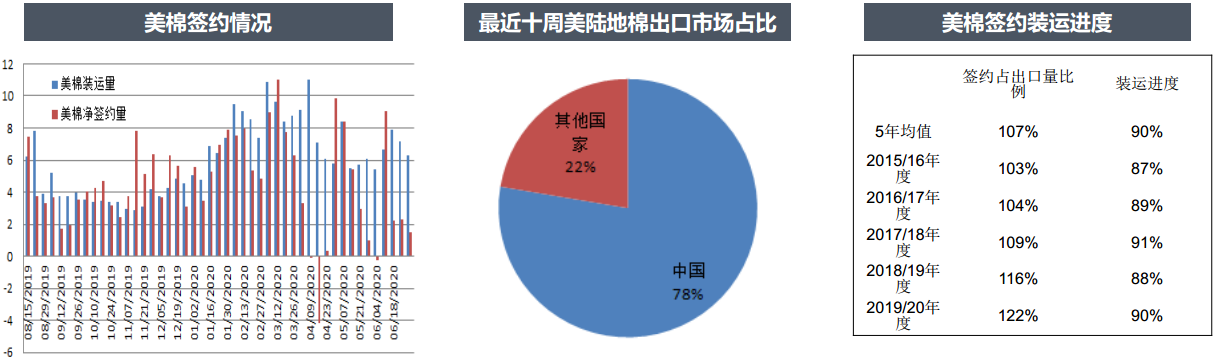

美棉签约量减少装运量尚可

据美国农业部(usda)最新报告,6月25日一周,2019/20年度美国陆地棉净签约量1.53万吨,同比减少34.5%,装运量6.28万吨,同比减少12.4%。截至当周,2019/20年度美国陆地棉累计签约量385.4万吨,签约进度122%(5年均值107%),累计装运量284.66万吨,装运进度90%(5年均值90%)。

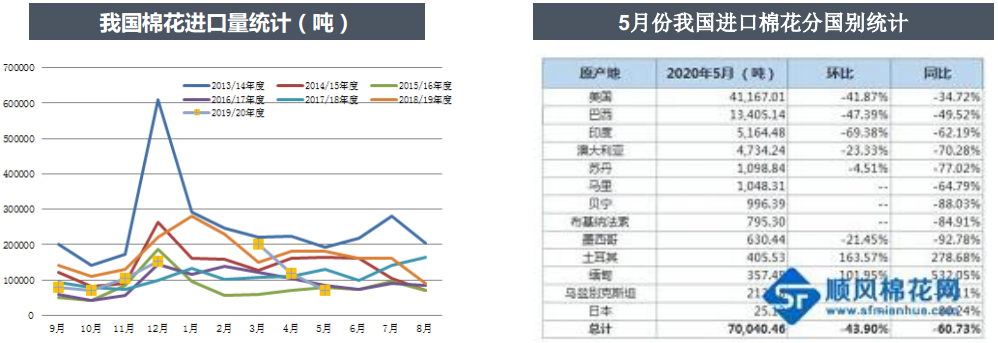

5月进口棉花大减

据海关总署,5月我国进口棉花70040.46吨,环比减少44%,同比减少60.7%。截止5月2020年我国累计进口棉花92万吨,同比减少9.8%,2019/20年度我国累计进口棉花133万吨,同比减少17.9%。如果仍不发放进口配额,则今年后期棉花进口量更加有限。

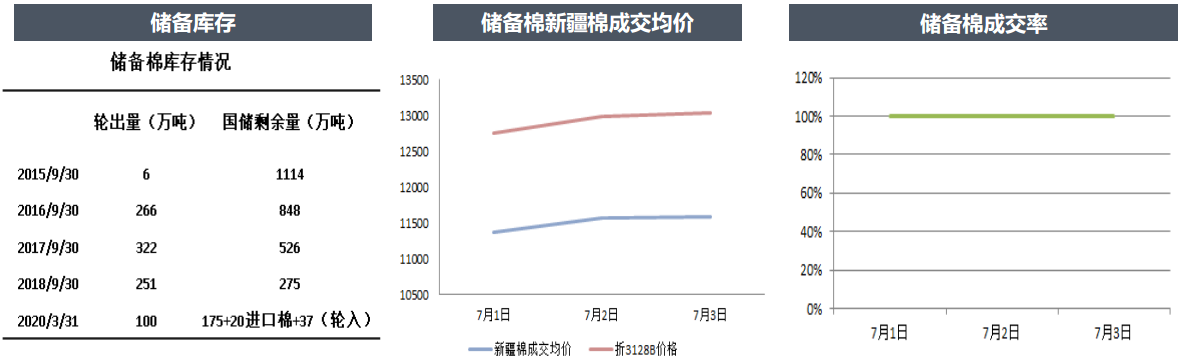

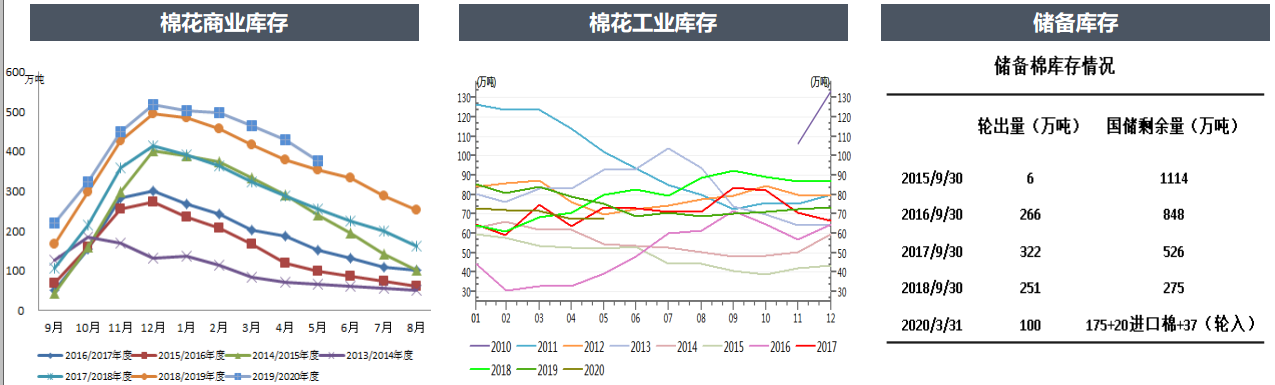

储备棉轮出情况

为优化中央储备棉结构,确保质量良好,增强中央储备调控能力,2020年将对部分中央储备棉进行轮换。现将有关事项公告如下:

一、轮出安排

(一)时间。2020年7月1日至2020年9月30日期间的国家法定工作日。

(二)数量。总量安排50万吨左右。实行均衡投放,原则上每工作日挂牌销售0.8万吨左右。

(三)价格。挂牌销售底价随行就市动态确定,原则上与国内外棉花现货价格挂钩联动,由国内市场棉花现货价格指数和国际市场棉花现货价格指数各按50%的权重计算确定,每周调整一次。轮出期间,当国内市场棉花现货价格指数低于11500元/吨时,下个工作日起暂停交易;当国内市场棉花现货价格指数连续三个工作日超过11500元/吨时,下个工作日重新启动交易。(具体计算公式见附件)

(四)方式。通过全国棉花交易市场公开竞价挂牌销售。

(五)公证检验。轮出的储备棉由中国纤维质量监测中心组织对质量和重量进行全面公证检验。

二、轮入安排

根据储备棉实际轮出情况和棉花市场供需情况,国家有关部门择机安排轮入,具体安排将尽快另行公告。

从7月1日到7月3日,储备棉上市三天,累计上市2.41万吨,成交率100%,成交均价11300元/吨上下波动,折3128b价格12700元/吨上下。其中新疆棉成交均价11500元/吨上下波动,折3128b价格13000元/吨附近。

逻辑和策略

逻辑

从未来一段时间供需角度看,棉花保持近几年供应充足常态,本年度在新花上市前供应充足,但商业库存预计未来几个月会同比大幅下降。需求方面,国内消费5月数据大幅好转,出口方面数据仍差预计要等到下半年甚至第4季度数据才会逐渐出现好转。整体消费虽仍不如往年同期,但在逐步恢复,国内供需基本面在逐步改善。储备棉轮出从7月1日开始至9月30日结束,轮出最近几天成交较好,且美棉种植面积大幅减少近期走强对郑棉有提振作用,因此郑棉近期价格有走强趋势。此外市场仍存在着较大不确定性是蝗灾和疫情二次爆发。

策略

单边:储备棉轮出政策落地,usda6月底预测美棉种植面积同比减少11%,减幅大于预期,近期美棉继续走强,受其影响预计郑棉也将偏强。棉纱走势跟随棉花走势。套利:目前棉纱和棉花9月合约价差较小,可考虑做大棉纱与棉花的价差。期权:买入虚一档看涨期权。

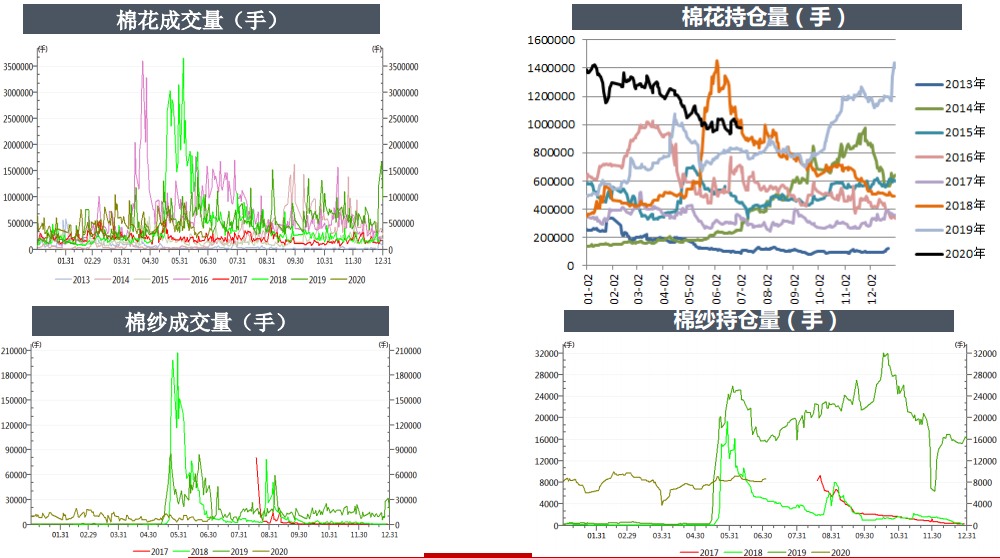

第二部分 周度数据追踪

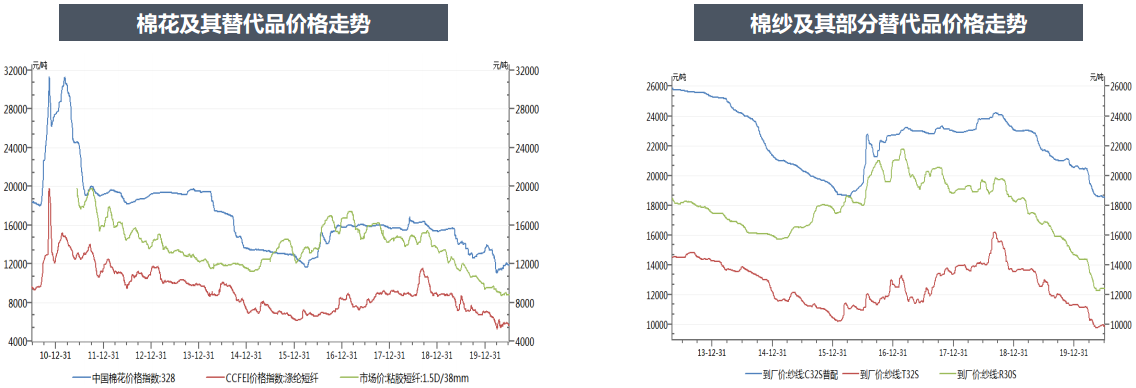

替代品

目前棉花、涤纶短纤、粘胶短纤价格都位于历史相对低位,棉纱替代品价格也基本位于历史价格低位。最近一周涤纶短纤和粘胶短纤价格相对稳定。

中端情况

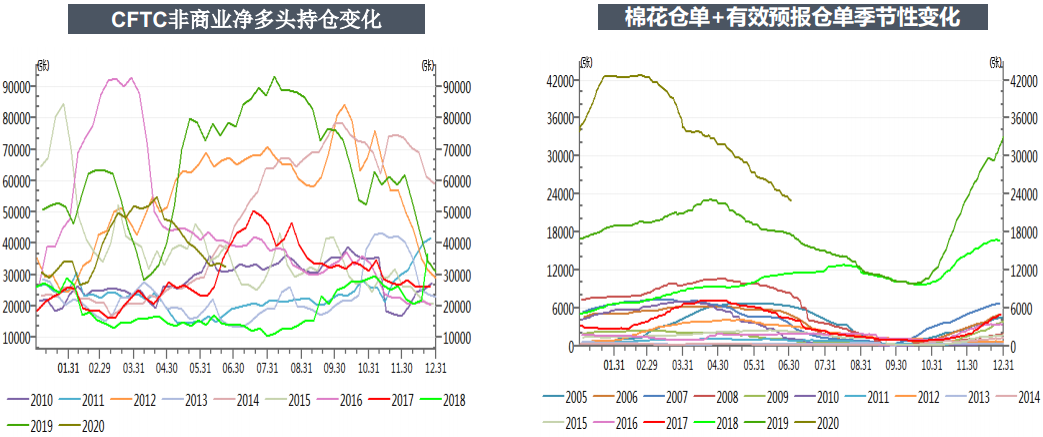

棉花库存

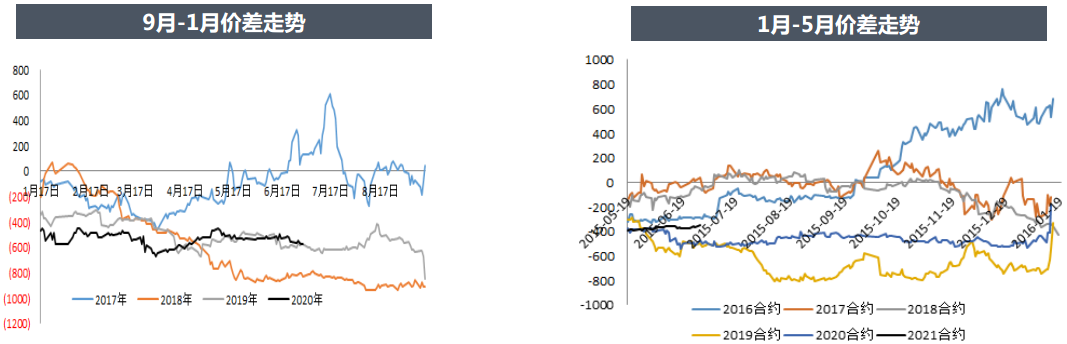

跨月套利

9-1价差近期持续回落,但是考虑未来远月疫情影响相对较小且消费可能恢复,因此远月想象空间更大,可以考虑在低点做大价差。

1-5价差目前较小,未来有进一步扩大的可能。

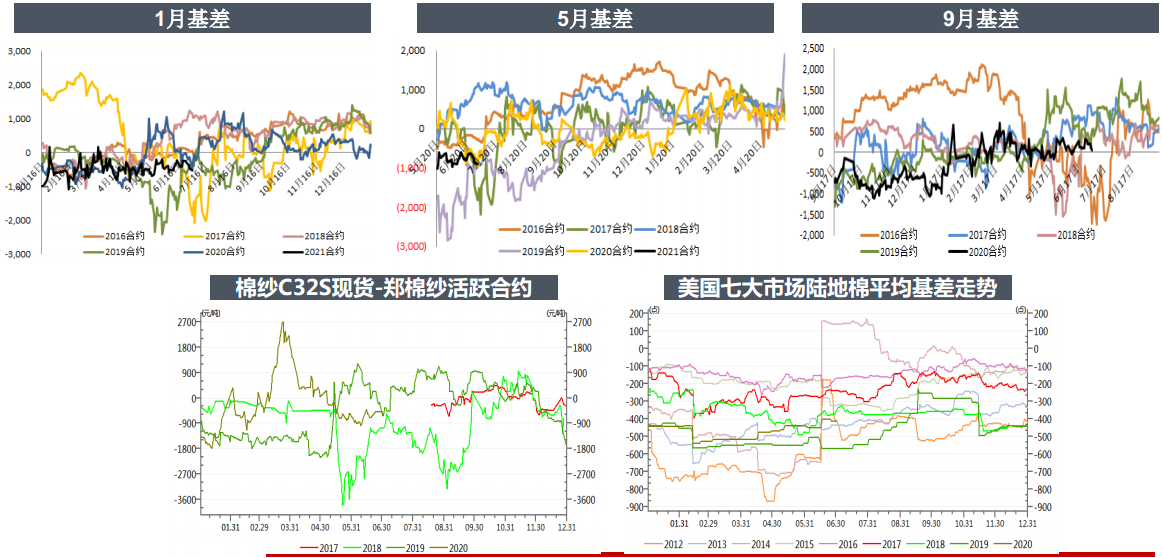

期现基差

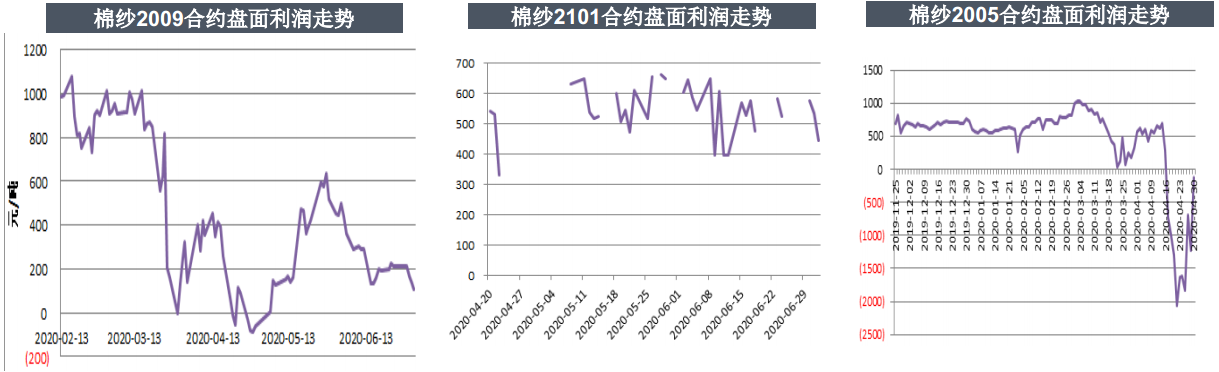

棉纱盘面利润

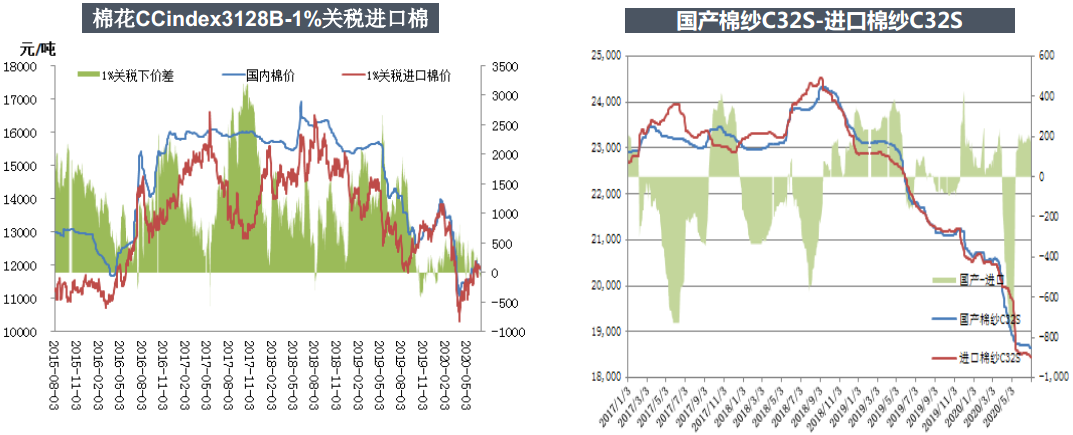

内外价差

其他数据

资金流向

资讯权限图标说明:

1、红锁图标: 为a、b等级会员、资讯会员专享;

为a、b等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网pg电子试玩网站免费的版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,pg电子试玩网站免费的版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:xxx(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、pg电子试玩网站免费的版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品pg电子试玩网站免费的版权及投稿事宜,请联系:0532-66886655 e-mail:gao@sinotex.cn

相关文章