2023年全国纱线进出口概况

来源:中国纺织品进出口商会纱线分会2024-02-08 09:02:59编辑:kk

【形势综述】

从纱线面料整体看,中间品出口规模稳步扩张,在我国纺织服装出口中所占比重持续提升。2023年纱线面料出口779亿美元,出口额是2001年的6.7倍,占比升至26.7%。其中出口纱线137亿美元、出口面料642亿美元,分别是2001年的5.2倍、7.2倍。

从国际市场看,对东盟等主要市场出口有企稳表现。2023年4季度对东盟出口纱线面料较3季度增长13.8个百分点。同时多元化国际市场格局正加速形成,目前我对共建“一带一路”国家纱线面料年出口额占比已超过80%,对俄罗斯、吉尔吉斯斯坦、沙特阿拉伯等国出口纱线面料表现亮眼。

红海-苏伊士运河危机,对包括中国在内的纺织服装出口国造成一定影响。不仅东南亚、南亚各国纺织服装对欧洲出口受到较大影响,且部分国家采购的巴西、美棉、非洲棉等到港量下降,对中间品贸易也有较大影响。企业反映,当前不仅运费大幅上涨、利润明显下降,且交货时间存在很大不确定性。

1-12月棉纱线进口量迅速攀升

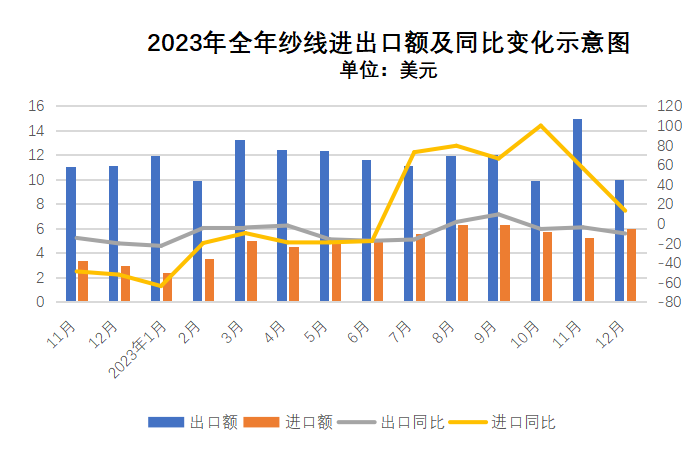

据海关数据,2023年纱线进出口196.8亿美元,同比下降2.9%。其中出口137亿美元,同比下降8.6%;进口59.8亿美元,同比增长13.2%。其中棉纱是最主要品类,占纱线进口的70%,占纺织服装进口总额的24%。受美国“涉疆法案”影响,我国对外棉和棉纱进口需求持续增加。2023年棉纱线进口达168.7万吨,同比增长43.4%。

12月我国纱线出口10亿美元,同比下降10.1%,较上月降幅扩大;出口44.2万吨,同比下降9.4%。我国纱线进口5.2亿美元,同比增长74.3%;进口18.9万吨,同比增长85.7%。纱线进口拉动纺织品进口27个百分点,拉动纺织服装进口13.9个百分点。

由于2季度之后内外棉纱价差较大,进口商订货意愿持续高涨,导致近期进口纱陆续到港,推高进口。其中印度、巴基斯坦、乌兹别克斯坦12月对我国出口棉纱线分别增长243.2%、351.1%、867.1%。

【出口情况】

我国对主要出口市场涨跌互现

1、12月单月对东盟出口纱线面料稳步恢复

东盟是我国纱线出口第一大市场,占我国出口总额的比重超过20%。12月我国对东盟出口纺织服装50.4亿美元,同比增长2.2%。中间品的纱线面料出口21.3亿美元,同比增长5.9%。其中纱线出口2.1亿美元,同比增长0.7%;面料出口19.2亿美元,同比增长6.5%。

2023年我国对东盟出口纱线26.3亿美元,同比下降12.9%。从商品结构看,对东盟出口以化纤纱线为主,占比超过75%,棉纱线出口占12%。

越南:1-12月我国对越南出口纱线12亿美元,同比下降18.3%。从进口国看,1-11月美国、欧盟自越南进口纺织服装分别下降24%、11.4%,与我国对越南纱线出口降幅走势一致。

受全球需求疲软影响,2023年1-11月越南与美欧市场贸易额同比下降9.6%,纺织服装产品对美出口下降10.6%,对欧盟出口下降16%。

印度尼西亚和柬埔寨:1-12月我国对印度尼西亚和柬埔寨纱线出口分别4.8和3亿美元,同比下降5.5%和增长1.1%。

缅甸:1-12月我国对缅出口纱线1.1亿美元,同比下降10.7%。缅甸是日本进口的前三大来源地,由于日本经济持续疲弱,对缅甸进口中间品造成一定影响。

2、我国对南亚三国12月出口呈不同程度下降

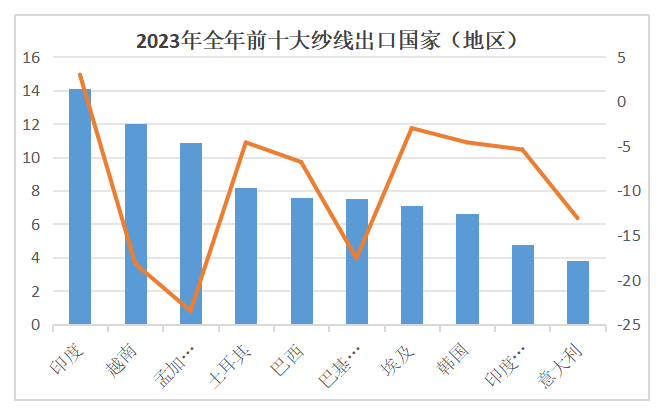

1-12月对印出口纱线14.1亿美元,同比增长3%,印度超越越南已成我国最大的纱线出口市场,占我国出口的份额达10.5%。12月我国对印度出口纱线0.9亿美元,同比下降30%。

1-12月对孟出口纱线10.9亿美元,同比下降23.5%。欧盟占孟加拉服装出口市场近50%的份额。12月我国对孟加拉出口纱线0.7亿美元,同比下降17.7%。

1-12月对巴基斯坦出口纱线7.5亿美元,同比下降17.6%。12月我国对巴基斯坦出口纱线0.7亿美元,同比下降2.0%。近期巴基斯坦纺织协会(aptma)发布报告称,由于能源价格大幅上涨,电力和天然气供应中断,导致千余家纺织厂停工,产能下降影响对中间的需求。

3、2023年我国对中东、美洲、欧洲纱线出口均下降

中东(21国):1-12月中东国家在我纱线出口中占比10.4%。1-12月我国对中东国家纱线出口20.4亿美元,下降0.6%。其中对中东主要出口国中,土耳其、埃及、伊朗纱线出口有所下降,分别下降4.6%、3%、37%。

(注:中东地区21国:土耳其、埃及、阿联酋、约旦、摩洛哥、伊朗、沙特阿拉伯、阿尔及利亚、突尼斯、以色列、伊拉克、阿曼、也门、黎巴嫩、叙利亚、科威特、苏丹、利比亚、卡塔尔、巴林、巴勒斯坦)

美洲:1-12月我国对北美洲纱线出口同比下降4.9%。对拉丁美洲地区纱线出口同比下降10.7%,其中对巴西、墨西哥、哥伦比亚、秘鲁均呈不同程度下降。

欧洲:1-12月我国对欧洲纱线出口同比下降3.1%。排名前十的国家和地区中,对波兰和英国出口呈2位数增长,出口额分别1.3、0.73亿美元,同比分别增长48.4%、31.7%。意大利、葡萄牙、德国等传统纺织服装生产国均出现不同程度下降。

纱线出口量价背离,企业利润受严重挤压

今年以来,纱线出口数量持续增长,价格在出口竞争压力下继续下降,企业利润受挤压。

从纱线出口看,2023年下游需求不旺和上游原料价格回落造成纱价进一步下跌。1-12月纱线出口606.2万吨,同比增10%;单价2.26美元/公斤,下降16.9%。纱线出口数量上升,出口单价明显回落。

从月度出口看,自3季度起,随着工业品生产出厂价格指数同比降幅收窄,特别是衣着类产品价格上涨,出口价格也有所回升,12月纱线出口价格2.26美元/公斤,同比下降0.9%,较上个月收窄6.2个百分点,较3季度收窄18.1个百分点。

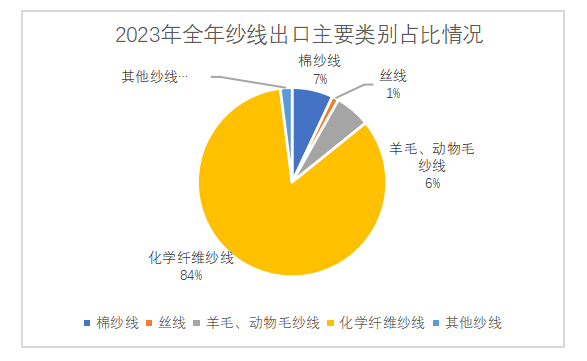

从具体产品看,2023年棉纱线出口23.6万吨,下降16.6%;出口9.6亿美元,下降29.4%。化纤纱线出口577.4万吨,增长11.8%;出口114.8亿美元,金额下降6.8%。丝纱线出口0.3万吨,下降6.3%;出口1.6亿美元,同比下降1.8%;羊毛动物毛纱线出口2.3万吨,增长2.3%;出口8.3亿美元,同比增长0.9%。

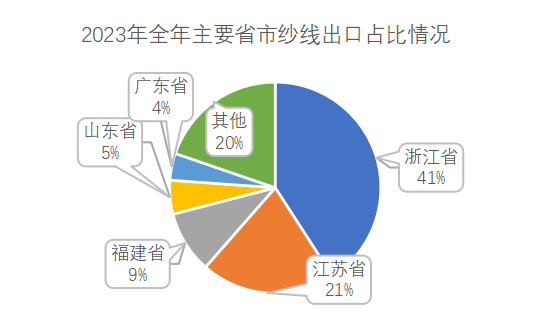

主要省市出口均下降

沿海各省市是纱线出口主力,排名前五的省市分别为浙江、江苏、福建、山东、广东,合计占比80%。五大省市纱线出口均下降。浙江、江苏、福建、山东、广东5省市出口额分别为56.1、28.3、13、7.1、5.7亿美元,降幅分别2.4%、10.9%、8.9%、25.3%、15.7%。

【进口情况】

自乌兹别克斯坦进口纱线大幅增长

受美国“涉疆法案”影响,我国对外棉和棉纱进口需求持续增加。12月纱线进口额5.2亿美元,同比增长74.3%,进口量18.9万吨,同比增长85.7%。纱线进口拉动纺织品进口27.2个百分点,拉动纺织服装进口13.9个百分点。

2023年我国进口纱线59.8亿美元,同比上涨13.2%,进口204.3万吨,同比增长32.6%。

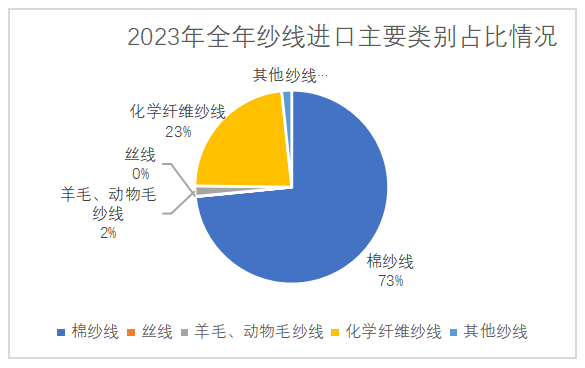

从大类产品看,2023年进口棉纱线43.9亿美元,同比增长21.7%,进口数量168.7万吨,同比增长43.4%;进口化纤13.8亿美元,同比下降2.8%;进口丝线和羊毛、动物纱线分别为302万美元和1.4亿美元,同比增长5.7%和增长4%。我国纱线进口以棉纱线为主,占纱线进口总额的70%。

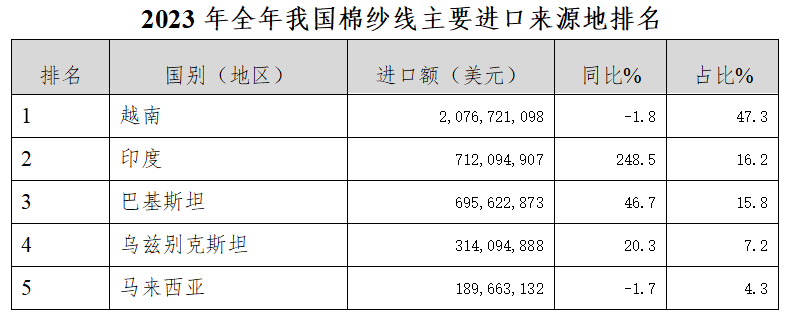

从进口来源看,进口棉纱的前5大来源地全部来自亚洲地区,前五大来源地合计占比90%。南亚两国进口增长,其余均不同程度下降。越南一直位居我棉纱线进口来源地首位,2023年自越南进口棉纱线86.5万吨,同比增长19.1%,占棉纱线进口总量42.3%,进口金额达23.6亿,同比增1.6%,占进口总额的39.5%,占比下降。前三大棉纱进口市场中,我国自巴基斯坦进口棉纱线增长46.7%,我国对印度进口棉纱线大幅增长,增长248.5%。

值得一提的是,1-12月新疆进口棉纱线大幅增长,进口金额增长830.1%,进口数量同比增加1124.1%。进口来源国主要为乌兹别克斯坦。一是据企业反映,2023年下半年乌兹别克斯坦进口棉纱报价大幅下降,降幅大约10%-15%,人民币价格约到21000元左右,具有一定竞争力;二是乌兹别克斯坦在暂停棉花出口后,作为半成品的棉纱线出口增长明显替代左右;三是国际市场需求进一步恢复,国内对棉纱需求量增加。

资讯权限图标说明:

1、红锁图标: 为a、b等级会员、资讯会员专享;

为a、b等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网pg电子试玩网站免费的版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,pg电子试玩网站免费的版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:xxx(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、pg电子试玩网站免费的版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品pg电子试玩网站免费的版权及投稿事宜,请联系:0532-66886655 e-mail:gao@sinotex.cn

相关文章