【本月特点】国内外棉价环比均下跌

【后期走势】国内市场,皮棉销售进度偏慢,待售新棉总量偏高,棉花进口明显增加,国内供给总体充足。纺织厂新增订单不足,内外需市场未见明显好转,预计近期国内棉价弱势震荡。国际市场,棉花产大于需,供给整体宽松,全球经济缓慢复苏,但经济增长仍低于疫情前水平,棉花消费需求疲软,预计短期国际棉价偏弱震荡。

【详情】

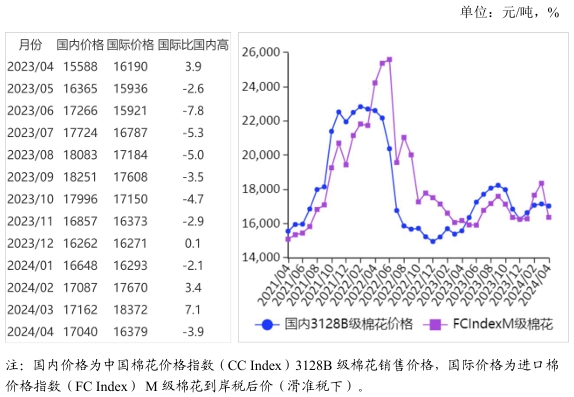

(一)国内棉价小幅下跌。本月,纺织市场“金三银四”旺季不旺,叠加棉花原料库存偏高,下游纺织厂购棉意愿下降,棉价小幅下跌。据《中国棉花工业库存调查报告》数据,4月初全国棉花工业库存约77.2万吨,环比增加3.2%,同比增加15.2%。采购意向调查显示,4月初准备采购棉花的企业占43.8%,环比减少2.4个百分点,同比减少24.9个百分点。4月国内3128b级棉花月均价每吨17040元,环比跌0.7%,同比涨9.3%。郑棉期货主力合约(cf409)月结算价每吨15695元,环比跌1.3%,同比涨2.7%。

(二)国际棉价大幅下跌。本月,受美元指数走强,美棉出口签约和装运不及预期等多种因素影响,洲际交易所(ice)棉花期货价格快速回落,带动国际棉花现货价格大幅下跌。4月cotlooka指数(相当于国内3128b级棉花)月均价每磅90.43美分,环比跌9.8%,同比跌5.0%。

(三)内外棉价差缩小。cotlooka指数(相当于国内3128b级棉花)折合人民币每吨14149元,比中国棉花价格指数(ccindex)3128b级每吨低2891元,价差比上月扩大1428元。进口棉价格指数(fcindex)m级(相当于国内3128b级棉花)月均价每磅90.34美分,1%关税下折到岸税后价每吨16226元,比国内价格低814元,价差比上月缩小269元;滑准税下折到岸税后价每吨16379元,比国内价格低661元,价差比上月缩小549元。

(四)3月棉花进口和纺织品服装出口环比增加。国内外棉价持续倒挂,受价差驱动影响,棉花进口明显增加。据海关统计,3月我国进口棉花39.89万吨,环比增35.3%,同比增4.5倍。1-3月我国进口棉花103.99万吨,同比增2.5倍。3月我国纺织品服装出口263.90亿美元,环比增48.5%,同比持平。1-3月我国纺织品服装出口672.31亿美元,同比减6.8%。

(五)纱线价格环比下跌。据国家统计局数据,3月我国纱产量198.9万吨,同比减5.5%。1-3月我国纱产量520.1万吨,同比减2.1%。纺织厂纱布产销率下降,受原料价格下跌影响,纱线价格环比下跌。据《中国棉花工业库存调查报告》数据显示,4月初,被抽样调查企业纱产销率为89.7%,环比降9.9个百分点,比近5年同期水平下降8.5个百分点;布产销率为90.7%,环比降7.6个百分点,比近5年同期水平下降10.2个百分点。4月主要代表品种32支纯棉普梳纱线均价每吨23089元,环比跌1.2%,同比跌0.3%。

(六)全球棉花产需基本平衡。美国农业部(usda)4月预测,2023/24年度全球棉花产量2458.6万吨,较上月调减0.7万吨;消费量2456.3万吨,较上月调增2.8万吨;贸易量956.6万吨,较上月调增14.6万吨;期末库存调减至1808.8万吨,较上月调减5.8万吨,全球库存消费比为73.6%。

(七)预计国内外棉价偏弱震荡。国内市场:皮棉销售进度偏慢。国家棉花市场监测数据显示,截至4月25日,全国销售率为67.5%,同比下降12.2个百分点,待售新棉总量超过180万吨,外棉进口大幅增加,国内棉花供给充足。纺织厂新增订单不足,内外需市场未见明显好转,预计近期国内棉价弱势震荡可能性偏大。国际市场:据usda数据,2023/24年度全球棉花产大于需,供给整体宽松。北半球各主产国进入棉花集中播种期,国际棉价进入天气炒作窗口期。全球经济缓慢复苏,国际货币基金组织(imf)预测2024年全球经济增速为3.2%,但仍低于疫情前水平,棉花消费需求疲软,预计短期国际棉价偏弱震荡。

资讯权限图标说明:

1、红锁图标: 为a、b、c等级会员、资讯会员专享;

为a、b、c等级会员、资讯会员专享;

2、绿锁图标: 为注册并登陆会员专享;

为注册并登陆会员专享;

3、圆点图标: 为完全开放资讯;

为完全开放资讯;

本网pg电子试玩网站免费的版权及免责声明:

1、凡本网注明“来源:锦桥纺织网”的所有作品,pg电子试玩网站免费的版权均属于锦桥纺织网,未经本网授权,任何单位及个人不得转载、摘编或以其他方式使用。已经获得本网授权使用作品的,应在授权范围内使用,并注明“来源:锦桥纺织网”。违反上述声明者,本网将追究其侵权责任的权利。

2、凡本网注明“来源:xxx(非锦桥纺织网)”的作品,均转载自其他媒体,转载目的在于传递更多的信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、pg电子试玩网站免费的版权和其它问题需要同本网联系的,请在30日内进行。

4、有关作品pg电子试玩网站免费的版权及投稿事宜,请联系:0532-66886655 e-mail:gao@sinotex.cn

投稿邮箱:gao@sinotex.cn

市场合作:market@sinotex.cn

电话:0532-66886655

传真:0532-66886657

增值电信业务经营许可证:鲁b2-20150058号 | 青岛网监备案号:37021202000115 | 鲁icp备15026196号 |

pg电子官方网址入口 copyright © 1999-2024 sinotex.cn all rights reserved pg电子试玩网站免费的版权所有·锦桥纺织网